| 移动变领跑为领先 4G商用初步改变竞争格局 | ||||||

| 来源:赛立信竞争情报网 作者:赛立信通信研究部 邱欢欢 日期:2014年03月31日 | ||||||

|

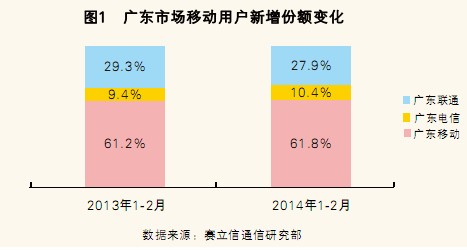

赛立信通信研究部 邱欢欢 首先我们来看一组数据: 中国电信2014年1月及2月份移动用户累计净减58万户,3G用户累计新增82万,同比大幅下降86%;中国联通2014年1-2月移动用户累计净增470万户,3G用户累计新增641万户,同比下降8.8%,2月份新增3G用户数创下2011年10月以来新低;中国移动2014年1-2月移动用户累计净增841万户,3G用户累计新增2380万户,同比去年同期提升44%。截至2月底,中国移动4G客户共到达134万户。 这是4G牌照发放2个月以来通信市场格局发展的变化。从以上数据可以看出,获得4G领跑权的中国移动显然暂时获得了“领先”的优势,并且间接的带动3G客户规模增长。反观电信和联通,在移动的4G攻势下颇有“败退”的形势。其中电信所受的冲击尤为明显,在1月份出现了罕见的用户数回落的情况:移动用户总数下降80万。2月份情况虽有所好转,但总体用户规模仍比2013年底少。对此中国电信有自己的分析:“主要由于竞争对手推出LTE服务及加强营销推广,加剧市场竞争”。可见4G的商用对市场竞争格局着实带来不小的震动。 以上是全国的情况。在4G商用的前沿阵地——广东省,通信市场竞争格局同样也发生了微妙的变化。这个变化与全国的情况有些不一样。来自赛立信通信研究部的数据显示,广东电信紧抓岁末年初的时间窗口,在细分市场通过大力度全方位促销,降低了移动4G商用对其的冲击,加上2月14日4G数据卡商用的几波宣传,客户新增规模不减反增。反而是广东联通的客户新增规模受到冲击,1-2月份的联通的移动客户新增量同比去年同期下降了2%。而4G领跑的广东移动,自然在客户新增量上表现良好,2014年1-2月客户新增量比去年同期增长了5%,而去年同期这个增幅是负数,为-4%。 从整体市场格局来看,广东移动今年1-2月的移动客户新增份额同比提升了0.6PP,到达61.8%,广东电信的移动客户新增份额提升最高,为1%。广东联通则受到自身新增量下滑和对手新增量增长的双重影响,新增份额同比下滑了1.5%。

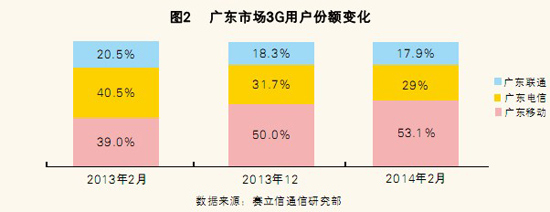

3G用户市场大概是受4G影响最大的,在4G商用后的两个月内,广东省的3G用户格局发生了明显的变化。广东移动的3G客户规模已经占了整体市场的53.1%,较去年同期大幅提升了14%,较2013年底也提升了3%。不得不说,4G的商用起步对广东移动带来的巨大的利好拉动作用。相比之下,另外两家运营商的3G客户份额都有不同程度的下滑。(注:此处3G用户统计为各家运营商所有类型的3G客户,包括使用3G手机和使用其他类型终端的客户)

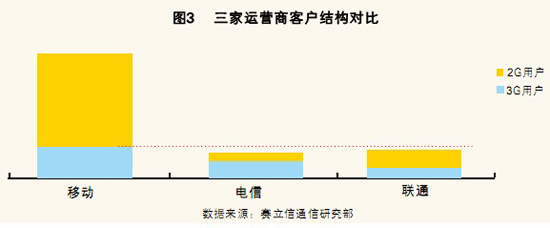

到2014年2月,广东移动已经在3G客户规模上建立起自己的绝对优势。单从数量上看,就已经超过广东电信和广东联通的全部客户数,而这个规模仅占了广东移动自身移动客户规模的30%。也就是说,广东移动自身还有70%的客户可作为3G的潜在用户进行培养。在4G发展的头几年,2G用户迁移至3G、3G用户迁移至4G、甚至2G用户直接升级至4G,都将是广东移动培育用户的主要手段。在用户规模保持的情况下,广东移动仍有可能通过客户迁移来保持自身的市场优势, 更不用说在4G先发、iPhone等终端的带动下对其他运营商客户的抢夺了。

当然以上对于广东移动的断言仅仅是基于目前情况得出的。4G商用的这两个月,其实也只是移动4G商用的两个月。电信在2月14日仅上市了4G数据卡业务,属于非主流竞争产品;联通则在3月18日才宣布开始商用,真正放号还需等到4月。可以说,这两个月对于电信和联通而言,4G市场竞争是空白的。恰恰是这个空白阶段,被移动4G大张旗鼓的阵势影响到。但是这个影响不是长久的,在我们写这篇文章、分析上面数据的时候,联通已经发布了在资费和流量上比移动更有竞争力的4G套餐,而电信也在计划着4月推出4G手机套餐。届时,三大运营商齐聚4G市场,真正的较量才开始。到那时候,移动能否继续领先,电信和联通能否后发先至,赛立信通信研究部将持续关注。(赛立信通信研究部 邱欢欢) 【欢迎与赛立信通信研究部作者探讨您的观点和看法。赛立信研究集团旗下,广州赛立信商业征信有限公司通信研究部,为通信行业客户建立常态化竞争情报监测机制拥有丰富的经营,提供的研究服务包括周报(反映竞争对手市场动态为主)、月报(反映竞争对手经营情况和竞争形势)、季报(研判竞争对手下一阶段部署)、专题报告(研究当前热点工作)等。为通信运营商制定和灵活调整市场营销策略、竞争战略提供有力的参考依据。文章联系:E-mail:2427205941@qq.com;电话:020-22263621。更多竞争情报文章,请登录赛立信竞争情报网:http://www.sinoci.com.cn】 版权声明:任何个人及媒体在转载本文请注明来源于赛立信竞争情报网,本文链接:http://www.sinoci.com.cn/?thread-16935-1.html。应署明作者单位及姓名。引用本文部分内容时请署明作者单位及姓名(最好有文章标题),引用本文数据资料时请注明数据表格引用自赛立信通信研究部。

|

||||||

| 【发表评论】【告诉好友】【打印此文】【收藏此文】【关闭窗口】 | ||||||

|

上一篇:4G商用将激活信息消费 游戏与视频概念股或卷土重来 下一篇:[赛立信通信研究]三大运营商4G资费大比拼 |

| >>发表评论 | |

|

|

通信竞争2016年第5期(9月)

如何释放4G存量价值;大视频商机该如何把握?;广东通信市场增速放缓;挖掘ICT业务平台化潜力;拥抱电竞产业;流量经营——...

-

5G前的博弈,运营商...

互联网和终端技术不断优化,流量已成为人们日常生活...... - ▪ 新型业务,你对政企市场做了什么?

- ▪ 套餐采用阶梯式定价,你是否愿意?

- ▪ 5G加速“自家时代”的到来