| [SMR]宽带攻防,做好调研很有必要 | ||||||

| 来源:赛立信竞争情报网 作者:赛立信通信研究部 邱欢欢 日期:2016年06月20日 | ||||||

|

2016年注定是宽带市场发展不平静的一年。 这边宽带市场的大门刚向民营企业开放不久,那边广电凭借一张“基础电信业务经营许可证”也开始冲杀进来。原来的老牌运营商中,中国移动的宽带发展意识觉醒,迅猛的发展势头搅得联通和电信心神不宁。联通和电信一边抱团防守的同时,一边还要考虑自身的利益发展。仿佛一夕之间,宽带发展问题被提升到前所未有的高度。或防守或进攻或搅局,运营商们的全业务较量正式拉开序幕。 赛立信通信研究部在研究这场较量之前,先来看看我国固网宽带的发展现状。 从全国范围来看,我国固网宽带发展已过高速增长期(用户量年增幅在20%及以上),正处于平稳增长期(用户量年增幅在10%到15%之间)(见图1)。在这个时期,固网宽带的用户规模增长速度较高速增长期稍有缓和,但仍处于较快发展阶段。在这个阶段,用户结构的迁移优化成为市场发展的首要特点。这种用户结构的迁移优化主要体现在“铜宽用户向光纤迁移、低带宽用户向高带宽升级”的趋势中。从近几年的数据可以看出,固网宽带用户中,光纤用户的比例、8M以上带宽用户的比例均在逐年上升,预计在未来几年,这种上升趋势还将持续并保持较高速(见图2)。

从发展水平来看,我国固网宽带发展现状并未达到“宽带中国战略”的预定目标。按照“宽带中国战略”时间表,到2015年底,我国固网宽带用户规模应该达到2.7亿户,固网宽带的家庭普及率应达到50%。然而现实是,2015年底全国固网宽带用户规模仅为2.13亿,家庭普及率不到40%(最新数据是工信部称2016年一季度已达到52.6%)。若要完成2020年固网宽带用户规模4.0亿户、家庭普及率70%的目标,未来几年全国固网宽带的发展速度需要再提一提。

从市场格局来看,宽带市场的大部分用户仍掌握在老牌运营商手上(见图4)。和移动业务一样,各家运营商在固网宽带上的竞争也日趋激烈。尤其是2013年底中国移动获得固网牌照后,中国电信和中国联通面临着中国移动在移动业务上的遥遥领先和在固网宽带业务上的紧追不舍的双重压力。到2016年一季度,根据中国移动披露的运营数据显示,中国移动全国固网宽带用户已超过6000万,规模直逼中国联通。中国移动也成为一季度用户净增量遥遥领先的运营商。按照这种速度发展下去,中国移动超过联通成为第二大固网宽带运营商是指日可待的事。

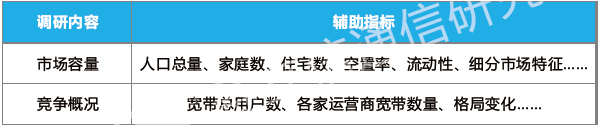

在这场宽带竞争中,由于各家运营商在宽带发展上的地位不同,在市场中所扮演的角色及采取的发展策略也各不相同。 进击的巨人:中国移动 作为移动业务上的巨人,中国移动在固网上的发力可谓是“不鸣则已,一鸣惊人”。在这场争夺中,中国移动“不差钱”的土豪作风起到了关键作用,通过低价竞争和高力度补贴策略迅速抢占了市场。尤其是在南方,对外,只要使用128元以上的4G用户便可免费使用移动的宽带(仅需预存200元话费,一次性返还顺便送你半年报纸);对内,设定KPI硬性考核,将压力转化成快速增长的动力。不过,这种低价竞争让中国移动的固网宽带用户ARPU大幅低于正常水平。根据权威人士透露,2015年固网宽带用户ARPU值,中国电信为56.3元,中国联通为63.6元,而中国移动是32元,仅为中国联通的一半。即便这样,也不能对中国移动的宽带发展持以否定,毕竟在进击阶段利润不是首要问题,快速把规模做起来才是优先要考虑的。 抱团的防御者:中国电信、中国联通 宽带市场素来有“南电信、北联通”的说法,然而这种双寡头的形势眼看已被打破。中国移动的疯狂追击、其他运营商不断搅局,早已让这两家失去往日的绝对优势。在市场防守上,这两家选择了抱团策略。这不,5.17电信日当天,两者联合发布了《宽带服务白皮书》和《4K智能机顶盒白皮书》,统一了宽带服务和4K智能机顶盒标准。 这意味着什么?电信和联通意图用新标准、新合作筑起新的长城!首要的防御对象当然是中国移动。在这次合作上,电信和联通强调了宽带体验的重要性,突出自身在宽带出口、数据中心、互联网内容方面的强项,明确与中国移动的差异化优势。摆明了就在说,宽带还是我家好,“某些”运营商家的宽带达不到标准不能算是真的宽带,从网络和产品侧直接给予否定打击。 除了宽带业务,此次中国电信和中国联通的合作还拓宽到4K视频业务上。这也并不奇怪。为了巩固宽带竞争地位,早在今年年初,中国电信与中国联通不约而同地将IPTV提到了空前的战略高度。中国电信提出2016年要“坚定不移地走IPTV+宽带的战略”,中国联通则提出2016年IPTV宽带渗透率的目标30%,未来三年提升至52%。视频业务早已成为与大带宽齐头发展不可或缺的捆绑产品。加速视频业务的发展,除了能将传统固网宽带优势进行放大外,对于来自广电的搅局也是一种“以攻为守”的策略。 曲线自救者:广电固网 此次广电终于拿到梦寐以求的基础电信业务牌照,终于可以在宽带业务上大展身手,看似来势汹汹,实际上,对于广电来说,拿到牌照最大的意义并非是可以加入混战争夺市场,而是自救——在运营商大带宽不断发展、三网融合不断推进、宽带电视应用不断蚕食传统有线电视的情况下,为电视存量用户不断流失而进行的自我挽救。 相关数据显示,目前我国有线电视缴费用户为1.75亿,与此同时,直播卫星用户是7000万,IPTV用户是4600万,OTT盒子用户也将近4000万,后三者加起来是1.5亿左右,接近有线电视用户的水平。这意味着,广电再不加快宽带的发展、不做以攻为守的策略,则现有的有线电视用户规模还将面临被分流的危险。 但是相比传统的三家运营商,广电在固网宽带上运营经验少、资金不多,加上老国企不可避免的体制问题,想在宽带业务上杀出重围,还是颇有难度。但也不是不可为,广电自然有自己的优势所在,覆盖全国范围尤其是农村市场的有线电视网便是其他运营商求而不得的接入资源。若能充分加以利用,走“农村包围城市”的斗争路线,或许也能闯出自己的一片天。 市场鲶鱼:民营宽带运营商 去年被放入市场竞争的民营企业们曾一度被寄予厚望,希望其能发挥鲶鱼效应搅活市场。然而,即将一年过去,貌似没见到多大的市场动静。这也难怪,在已经是红海的宽带市场,与基础运营商相比,民营企业的搅局力量实在是太小。当初,我们期待民营企业能够在宽带或全业务运营上有不一样的创新做法。实际上,民营企业确实也在朝着这个方向努力。以长城宽带为例,近期正尝试与线下商家合作,将长城宽带的鹏云Wi-Fi植入线下商家,为商家提供智能推送、精准营销、客流分析等服务内容,结合云计算、大数据等新技术让宽带价值得到延伸。因为实力弱,民营企业需要靠创新业务才能杀出重围,而这种创新动力正是传统基础运营商所缺乏的。正因为如此,民营企业对于宽带市场的长远发展来说是不可或缺的。 在这场厮杀中的各方,无论处于何种位置,市场竞争压力都是共担的。强者希望更强,以期能守住已有地位;后来者渴望进步,更愿意看到市场格局变动。对于在宽带业务上攻防的各方来说,除了自身基础能力建设外,更要懂得借助外部市场力量、借鉴其他优秀企业的发展经验来规划自己的发展路线。 这种外部市场调查一般分为两个方面: 1、市场摸查。对自己所处的市场竞争环境有清晰的认识。这种“认识”有两个重点:市场容量和竞争概况。研究市场容量是为了了解整个市场发展空间,未来还有多大的潜能可挖掘;而研究竞争概况,则是为了明确目前自身的市场地位、掌握市场竞争态势。两者结合可帮助运营商全面了解市场。

2、优秀企业对标。在宽带乃至通信全业务运营上,企业从来都不是只有单打独斗。近到身边的友商、远到其他国家的优秀运营商,只要是在相关业务上有所建树,均可称为我们借鉴经验的对象。当然,越成熟的企业能够为我们提供的经验越多、也越可靠。 例如在国内,对于中国移动、广电固网这类市场后进者而言,中国电信这个固网业务上的老大哥有太多的发展经验值得学习。除了剖析对外策略,我们更是要从内部入手,深入了解其基础建设、后台支撑、系统架构等一系列发展思路,尽可能多的为我们提供发展蓝本。

而在国外,无论是欧洲老牌运营商如英国电信、西班牙电信,或者是在亚洲发展先人一步的日本、韩国,均有大量先进运营经验可供我们学习。而深入研究有转型经验的运营商对于我们来说更是切合实际需要。

总而言之,就目前的情况看,我国宽带市场竞争激烈程度只会有增而无减。对于各个市场竞争主体而言,无论处于哪种市场地位,在埋头往前冲的同时,需不忘抬头看看外面——看看市场走向,看看别人是怎么做的。洞悉市场、至此知彼,才能立于不败之地。 版权声明:任何个人及媒体在转载本文请注明来源于赛立信竞争情报网http://www.sinoci.com.cn,本文链接:http://www.sinoci.com.cn/?thread-20843-1.html。应署明作者单位及姓名。引用本文部分内容时请署明作者单位及姓名(最好有文章标题),引用本文数据资料时请注明数据表格引用自赛立信通信研究部。 【欢迎与赛立信通信研究部作者探讨您的观点和看法。赛立信研究集团旗下,广州赛立信商业征信有限公司通信研究部,为通信行业客户建立常态化竞争情报监测机制拥有丰富的经营,提供的研究服务包括周报(反映竞争对手市场动态为主)、月报(反映竞争对手经营情况和竞争形势)、季报(研判竞争对手下一阶段部署)、专题报告(研究当前热点工作)等。为通信运营商制定和灵活调整市场营销策略、竞争战略提供有力的参考依据。文章联系:E-mail:2427205941@qq.com;电话:020-22263526。更多竞争情报文章,请登录赛立信竞争情报网:http://www.sinoci.com.cn】

|

||||||

| 【发表评论】【告诉好友】【打印此文】【收藏此文】【关闭窗口】 | ||||||

|

上一篇:苹果WWDC有什么新品? 听听Siri怎么说 下一篇:联通和电信能靠低频打败移动? |

| >>发表评论 | |

|

|

通信竞争2016年第5期(9月)

如何释放4G存量价值;大视频商机该如何把握?;广东通信市场增速放缓;挖掘ICT业务平台化潜力;拥抱电竞产业;流量经营——...

-

5G前的博弈,运营商...

互联网和终端技术不断优化,流量已成为人们日常生活...... - ▪ 新型业务,你对政企市场做了什么?

- ▪ 套餐采用阶梯式定价,你是否愿意?

- ▪ 5G加速“自家时代”的到来