| [SMR通信研究]付费视频业务仍然大有可为 | ||||||

| 来源:赛立信竞争情报网 作者:赛立信通信研究部 谢剑超 日期:2015年08月05日 | ||||||

|

电信运营商传统语音业务趋向饱和,宽带网络、LTE网络持续投资升级建设,运营商将面临投资成本持续上涨、收入增速放缓的压力。运营商迫切需要寻找新的利润增长点。视频业务充分利用网络平台资源优势,既带来可观持久的稳定收入,还能助推传统通信业务的快速发展。 在移动业务方面,移动视频能有效推动流量增长,带动移动ARPU值的上升。在固网业务方面,IPTV能作为宽带增值业务,通过捆绑销售,提升产品价值,带动固网ARPU值的上升。 图1 韩国市场4G流量结构

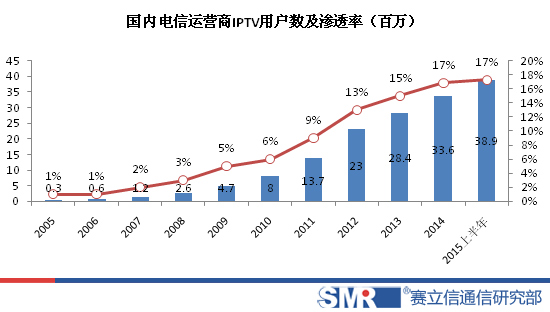

如图1所示,韩国4G流量中视频流量占比最高,2015年第一季度,韩国视频流量占比达到49%。高额流量则是推动韩国4G ARPU值的持续增长的主要原因。 视频业务与传统通信业务相辅相成,视频业务带来增收,促进传统通信业务的发展,对运营商未来战略发展至关重要。我国运营商在未来该如何规划视频业务的发展? 一、发展现状与困境 我国电信运营商IPTV业务经过多年的发展,目前稍有起色,但发展并不理想。2015年6月,电信运营商IPTV用户数达3885.8万户,渗透率仅为17%;电信运营商IPTV发展度过快速增长阶段,增长速度趋缓,2014年同比仅为18%,相比2013年增幅下滑5个百分点。

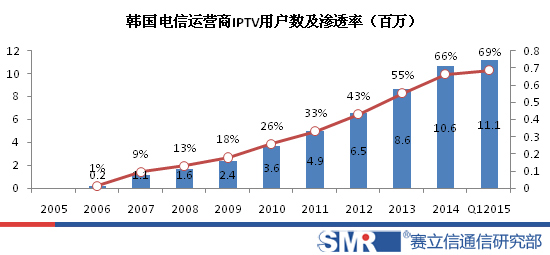

我国电信运营商IPTV经过10年以上的发展,渗透率仅为17%,而韩国电信运营商IPTV经历相当的时间,用户却达1110万,渗透率达到69%。

赛立信通信研究部认为,电信运营商IPTV发展缓慢,存在多种多样的因素,有政策、市场等客观原因,还有运营商自身的原因。视频行业在国内是相当特殊的行业,受到数不清与分不清的政策限制,这是最终导致国内IPTV发展相当缓慢的主要原因之一。 1、政策不利 电信运营商涉足IPTV领域受到广电部门的种种限制,广电部门不仅对IPTV限制,还对OTT等新兴视频播放平台加以限制,电信运营商无论在IPTV或OTT方面的创新都将受到制约,一个受到压制的市场也就难以得到充分的发展。 2、市场不利 国内版权保护还有待提高,侵权的现象繁多,电信运营商想通过付费视频来盈利相当困难。电信运营商IPTV的视频丰富程度、受欢迎程度反而不如无版权的开放视频平台。电信运营商缺乏比较优势的视频内容也就难以吸引用户。 3、OTT遍地开花 国内电视媒体受到相当严格监管,这促使OTT 视频服务的意外繁荣。OTT视频服务在视频内容丰富程度和片源质量上远远超过IPTV。OTT服务商往往拥有独播视频或自制视频,电信运营商缺乏独一无二的视频内容也就缺乏有利的竞争优势。 4、带宽发展滞后 宽带网络、移动网络近几年有较大发展,但发展速度远远落后市场的演变速度。4K终端、4K视频开始涌现,而网络带宽尚未能支撑新的市场需求。电信运营商未能充分发挥其网络优势来抢占市场。电信脱离网络优势发展视频业务,难与OTT竞争,更难与广电运营商竞争。 二、市场定位 国内电信运营商付费电视远远落后韩国电信运营商付费电视的发展,国内电信运营商的付费电视发展的最佳时机似乎已经过去,面临众多OTT应用,国内电信运营商付费电视之路还有多远,还是需要另辟蹊径? 1、产业链分析

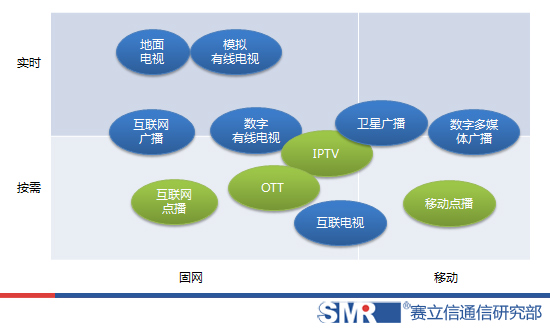

付费视频行业产业链主要由内容提供商、广播服务商、电信服务商、软件服务商、设备制造商、OTT服务提供商六大角色组成。各个角色之间竞争大于协同,不同角色都向产业链的上下游侵蚀。OTT服务提供商,利用开放平台的优势,逐渐架空电信网络,电信网络逐渐沦为管道。电信运营商基于通信网络的IPTV将面临各方面挑战。 各类视频平台竞争概览

电信运营商传统IPTV服务的竞争优势急剧下滑,电信运营商如何通过IPTV突围? 三、国外参考 国外运营商视频业务发展情况

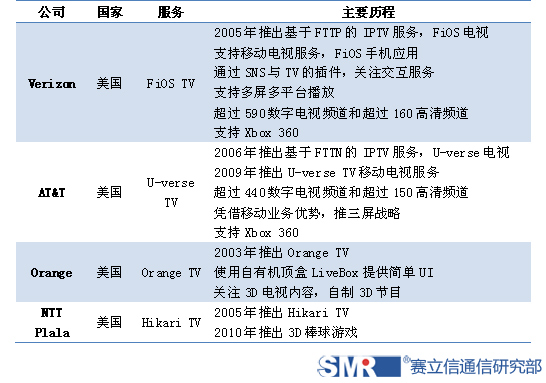

国内电信运营商,可效仿国外运营商的举措,在节目内容、产品创新、平台开放等方面提升自身的竞争力。 四、如何发展 1、构建网络优势

(来源:Netmanias) KT作为韩国最大IPTV服务商,2015年一季度IPTV用户数达600万,在三家运营商当中占比达54%。KT在2008年推出IPTV直播服务,2013年推出全高清(FHD)视频服务,2014年全高清频道达到96个,2015年推出超高清(UHD)视频服务,2015年2月超高清用户达到5万户。KT的IPTV的快速发展,不仅是KT提供丰富的节目内容,更重要提供优质服务体验。KT持续网络升级,有效支撑全高清、超高清等视频服务的发展。对于电信运营商来说,未必能在节目内容方面建立竞争优势,必能在网络方面建立竞争优势。 赛立信通信研究部认为,电信运营商最大优势在于网络,脱离网络,仅凭“移动+宽带+电视”的捆绑策略,难以推动视频业务的发展。借鉴韩国电信运营商IPTV的发展经验,国内电信运营商可以不断升级网络,从提供标清、高清(HD),向全高清(FHD)、超高清(UHD)转变。电信运营商通过建立优质视频体验实现差异化竞争优势,这是一般OTT服务商难以比及的。 2、打造IPTV+OTT平台

韩国电信运营商凭借现有IPTV的优势,加上在LTE网络的优势,均推出基于移动网络的OTT服务。韩国LTE网络的快速发展,有效支撑移动视频业务的发展。反过来,移动OTT服务更好支撑电信运营商的核心业务的发展。

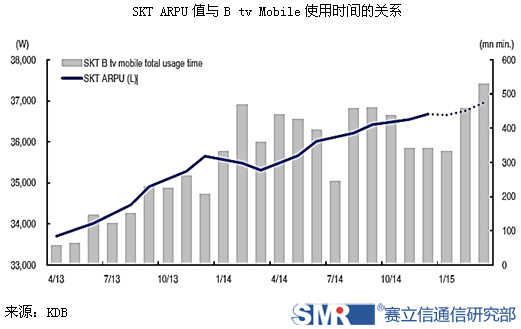

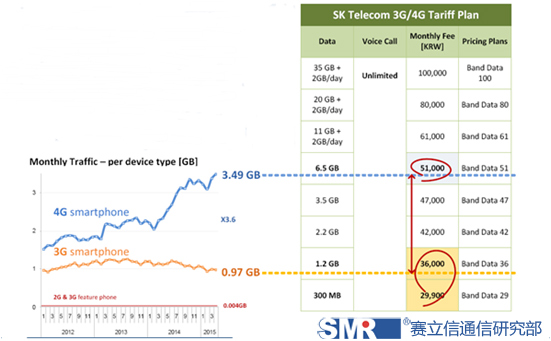

SKT 户均流量与套餐资费的关系

3、构建内容优势 视频平台竞争,归根结底是视频内容竞争。2012年LG U+与Google合作,推出捆绑IPTV与Google TV的U+TV G,提供额外126个频道及Google服务。LG U+通过与Google合作,在视频内容与应用市场方面提高竞争力。 U+TV G服务与功能

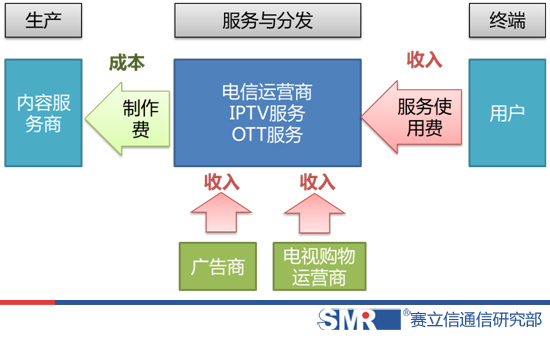

4、增加收入来源 除了基本的固定月费收入,电信运营商可拓展电视商务及电视广告等增值业务。 电信运营商视频业务盈利模型

电信运营商拓展视频媒体业务,还要应对更多的变数。政策环境、市场的快速演变,都会对电信运营商视频业务带来预想不到的冲击。电信运营商传统通信的核心业务未能更好的发展,也会拖累视频业务的发展。电信运营商在未来将迎来更多的挑战,发展视频业务的战略不变。在网络快速发展过程,用户对视频的使用将急剧上升,电信运营商应抓住机遇,推动视频业务的发展。(赛立信通信研究部 谢剑超) 【欢迎与赛立信通信研究部作者探讨您的观点和看法。赛立信研究集团旗下,广州赛立信商业征信有限公司通信研究部,为通信行业客户建立常态化竞争情报监测机制拥有丰富的经营,提供的研究服务包括周报(反映竞争对手市场动态为主)、月报(反映竞争对手经营情况和竞争形势)、季报(研判竞争对手下一阶段部署)、专题报告(研究当前热点工作)等。为通信运营商制定和灵活调整市场营销策略、竞争战略提供有力的参考依据。文章联系:E-mail:2427205941@qq.com;电话:020-22263621。更多竞争情报文章,请登录赛立信竞争情报网:】 版权声明:任何个人及媒体在转载本文请注明来源于赛立信竞争情报网http://www.sinoci.com.cn,本文链接:http://www.sinoci.com.cn/?thread-19591-1.html。应署明作者单位及姓名。引用本文部分内容时请署明作者单位及姓名(最好有文章标题),引用本文数据资料时请注明数据表格引用自赛立信通信研究部。

|

||||||

| 【发表评论】【告诉好友】【打印此文】【收藏此文】【关闭窗口】 | ||||||

|

上一篇:提速降费喊了这么久,4G流量资费是降了还是没降? 下一篇:拆or建?运营商的困顿与出路 |

| >>发表评论 | |

|

|

通信竞争2016年第5期(9月)

如何释放4G存量价值;大视频商机该如何把握?;广东通信市场增速放缓;挖掘ICT业务平台化潜力;拥抱电竞产业;流量经营——...

-

5G前的博弈,运营商...

互联网和终端技术不断优化,流量已成为人们日常生活...... - ▪ 新型业务,你对政企市场做了什么?

- ▪ 套餐采用阶梯式定价,你是否愿意?

- ▪ 5G加速“自家时代”的到来