| [报告]中进汽贸报告:明年进口车销量预计增长7% | ||||||

| 来源:家电消费网 作者:韦美宝 日期:2013年12月09日 | ||||||

|

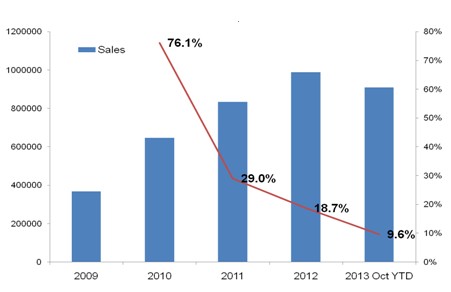

2013年12月7日,在由中国机械工业集团有限公司、中国汽车流通协会主办,国机汽车股份有限公司、中国进口汽车贸易有限公司承办的“第十届中国进口汽车高层论坛”上,中进汽贸发布了《2013中国进口汽车市场年度报告》和《2014中国进口汽车市场运作策略报告》。 报告认为,2013年中国进口汽车市场格局已步入深度结构调整时期。据销售上牌数显示,2013年1-10月进口汽车市场销售90.8万辆,同比增长9.6%,相比去年同期21.7%和全年18.7%的增长,进口汽车需求增速进一步放缓。 市场供给虽进行了结构性调整,但进口量仍然过大,截止到2013年10月,行业库存达3.2个月左右。整个行业呈现库存过高、需求放缓、价格优惠加大等 “以价换量”的市场趋势。 报告预计,2013年中国进口车市场全年销售增长10%。而2014年中国宏观经济依旧面临面临转型压力,同时进口车行业库存仍将处于高位,需求端形势不乐观,“增速放缓、结构调整”的市场格局仍将延续,2014年销售增长预估在7%左右。 2013年1-10月进口车供给过量,库存达3.2个月 2013年1-10月进口汽车市场销售90.8万辆,同比增长9.6%,远低于去年同期21.7%的增长,进口车需求量增速大幅放缓。 分季度来看,一季度低增长,增速为4.2%,二季度和三季度恢复到10%左右的增速,分别为9.7%和9.4%。而因去年同期的基数偏低,10月增幅达29.4%。 2009年-2013年10月进口乘用车上牌量情况

2012年,各跨国汽车公司基于市场高增长的惯性预期,普遍制定了增长40%以上的过高销售目标,并因此导致了库存高企、价格下探和经销商大面积亏损的不利局面。 2012年因此延续下来的2个月库存不得不在2013年进行消化。在此前提下,2013年1-10月海关进口93.7万辆,同比下滑0.1%。 从各季度来看,市场供给呈现先抑后扬的走势,一季度进口量同比下滑19.4%,二季度同比下滑2.5%,三季度同比增长8.6%。其中5-10月的月均进口量连续6个月超过10万“量级”。 2011年-2013年10月海关进口量月度走势

由此可见,虽然2012年四季度和2013年一季度进行了下调供给、降低库存等调整,但在下滑幅度逐渐收窄之后,三季度行业库存总量又有所反弹,截止到2013年10月行业库存达3.2个月左右,仍处于高位,将给2014年的进口车市场造成一定压力。 相比于高企的行业库存,经销商库存逐步趋于合理。据中国汽车流通协会的经销商库存调研显示,进口经销商的库存深度截止9月已减少到1.43个月,压力有所减轻。 为了完成跨国汽车公司制定的高销售目标,价格优惠幅度始终较大,市场出现了“以价换量”的局面。报告数据显示,价格优惠幅度在2012年9-10月份间达到最高,平均优惠达10.8%。2013年一季度,价格优惠幅度回收至6.5%左右;但是二季度开始,优惠幅度再次逐渐加大,到9月份优惠幅度达到9.5%,10月优惠幅度达到8%。 2012年-2013年10月进口车市场终端优惠幅度

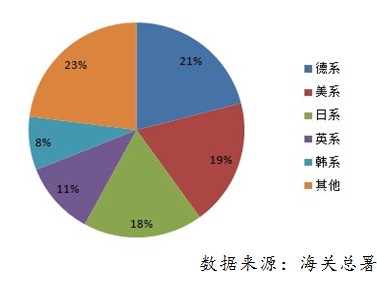

美系进口车异军突起,德系保持主导地位 2013年中国进口汽车市场呈现整体调整特征,并在品牌、车型、排量和渠道等方面显示出了的新格局。美系品牌正积极谋局复兴,欧系品牌仍占绝对主力,而日系品牌则缓慢复苏。 据海关总署监管司贸易管制处处长周亚春介绍,2013年1-11月美系车异军突起,同比增幅高达36%,市场占有率为19%。而德系车因以往优势明显,今年在放缓进口节奏、同比降幅26%的前提下,仍然保持最高的市场占有率,为21%。日系车份额恢复至18%,但与2012年全年相比,仍在下降。 2013年1-11月进口车主要原产国占比

各系市场份额的明显变化,源于2013年各品牌在战略调整上的不尽相同。一批“新秀”崭露头角,沃尔沃、Jeep、路虎、保时捷的进口量保持较快增长;在终端销售层面,福特增长近翻番,沃尔沃增速近50%, Jeep、MINI、路虎、保时捷、斯巴鲁实现20%以上的增长。而市场的“先行者们”宝马、奔驰、奥迪、雷克萨斯等品牌进口量大幅度下滑。 而在今年进口车销量增速大幅回落的大背景下,大众进口车9月宣布将两款重磅的进口车型部分进入上海大众的经销商网络销售,借道上海大众进行渠道下沉,期望带来市场销量的提升。 中进汽贸发布的《2013中国进口汽车市场年度报告》显示,在车型结构方面,SUV面对进口、销售增速双回落仍然坚挺,2013年1-10月进口量达57万辆,同比增长17.3%,市场份额达60%以上,成为SUV、轿车、MPV三大车型中唯一明显增长的车型。 从排量结构看,在国家相关政策引导和消费需求的双作用下,2013年1-10月,3.0L以下排量车型占整个进口汽车市场份额的89%。其中,1.5-2.0L排量区间由于换代和新增排量车型的拉动,市场份额为36.3%,成为第一大区间,显示进口车排量区间下移趋势越加明显。 2009年-2013年10月进口车市场排量结构变化

从渠道结构看,中西部化趋势明显,进口汽车市场快速向中南、西南和西北区域发展。2013年1-10月,东部和北部区域虽然仍占据进口车一半的销量,但增速低于其他区域,市场份额逐年下滑;销售同比增长20%以上的十省市,除天津和江西外,其余八省市均是中西部地区。 2014年进口汽车市场预计销售增长7% 展望2014年,报告预测:2014年进口汽车市场将进一步回归理性增长,预计全年销售增长7%左右。同时,由于行业库存压力较大,2014年需要消化2013年延续下来的1-2个月的非正常库存量,进口量增速也将有所回落。此外,进口汽车市场的供需结构、品牌结构、车型结构、渠道结构、厂商关系等都将面临深度调整。 报告分析认为,2014年,政策对市场的影响显著。《乘用车企业平均燃料消耗量核算办法》将加速产品、排量结构调整;《汽车品牌销售管理实施办法》修订及反垄断调查,将会对“高供给”起到一定的抑制作用。 2013年,进口车暴利话题再次被舆论关注。而关税并不是进口车暴利的全部真相,“独家授权并行销”才是垄断的由头,2005年开始实施的《汽车品牌销售管理办法》因此成为众矢之的。原本为了在中国加入WTO后规范内地汽车市场而出台的政策,却赋予了进口车总代理商绝对特权。从国际厂商到总经销商,将汽车销售权、维修期牢牢掌握在汽车供应商手中,隐性的纵向垄断由此形成。 《办法》出台后,业内人士对其修改的呼吁就从未停止。而在2008年,也曾多次传出其将修改,但始终没有下文。在今年进口车暴利话题再次甚嚣尘上之时,商务部新闻发言人沈丹阳在11月曾表示,正在积极研究《汽车品牌销售管理实施办法》的修订。 据不完全统计,2014年预计有54款进口新车投放中国市场,纯电动与混合动力车型的导入步伐加快、高性能与轿跑车等个性化车型增多、新产品排量继续下移。此外,沃尔沃S60、XC60、奥迪A3、路虎极光等销售量级进口产品将实现国产化,供给拉动市场的力度或有所减弱。 报告建议,随着宏观经济环境的变化和整个市场回归理性状态,中国进口汽车市场的各参与主体需要重新审视其战略定位,并及时做出策略调整,以适应中国汽车市场的全新变化;同时,进一步培育营销体系,提升市场竞争力。报告提出,部分跨国汽车公司尚需调整高速增长的惯性思维、制定理性销售目标,进一步重视部分地区网络覆盖过度、车型库存高企、盈利能力下降,以及和渠道经销商的上下游紧张关系继续升级等问题,建立供需关系平衡体系,以共同谋求中国进口汽车市场的可持续、有质量发展。

|

||||||

| 【发表评论】【告诉好友】【打印此文】【收藏此文】【关闭窗口】 | ||||||

|

上一篇:[数据]2013年10月份五大集团月度市场占有率 下一篇:[报告]2013年11月全国乘用车市场分析 |

| >>发表评论 | |

|

|

-

9月中国汽车销售25...

2016年9月,汽车产销保持较快增长,其中乘...... - ▪ 2016年1-8月北京汽车行业运行情况

- ▪ 8月份国内乘用车销量排名情况

- ▪ 8月国内汽车销量207.1万辆 同比增24.22%

-

如何更加有效拓展汽车...

某一汽车企业委托赛立信进行招商过程中的前期调研。...... - ▪ 成本调研的竞争情报应用