| 第三方支付:洗钱真心非我愿 | ||||||

| 来源:本站原创 作者:追赶太阳 日期:2018年06月14日 | ||||||

|

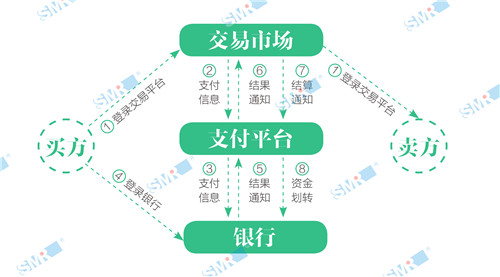

近年来,伴随着互联网的高速发展,产生了一种全新的虚拟电子购物平台,消费者的消费模式也随之产生了变化。有别于传统贸易,这种电子购物的结算方式无论是安全性、透明性还是流向性都会令一部分消费者望而生畏。它们的支付问题也成为了制约联网购物平台发展的主要原因之一。有见及此,为解决同步结算问题,一种新型的支付方式诞生了——它就是第三方支付。 初心:为保障而生 所谓第三方支付,就是具备一定实力和信誉保障的第三方独立机构采用和各大银行签约的方式,通过与银行支款结算系统接口对接而促成交易双方进行交易的网络支付模式。这种方式通常在买方选购商品使用第三方平台支账户进行支付后,由第三方通知卖家处理,买家检验商品后,便可通知第三方付款给卖家,从而起到第三方资金中转和保障的作用。(具体流程如图所示)

隐患:好用却易被利用 不过,这种方式却容易被不法分子所利用。 有记者报道,深圳警方曾破获一起诈骗案,相关涉案团伙在10余天内骗取700多万元,而这一犯罪链条的最后一环,就是利用第三方支付平台快速转款取现对抗深圳市反电信网络诈骗中心的紧急止付。事实上深圳这起案件不是孤例的,第三方支付洗钱已经成为不少诈骗行为得以实施的关键一环。据深圳市反电信网络诈骗中心负责人王征途介绍,诈骗团伙利用第三方支付平台转移赃款和洗钱的手段一般有3种: 1、通过一些第三方支付平台发行的商户POS机虚构交易套现; 2、将诈骗得手的资金转移到第三方支付平台账户,在线购买游戏点卡、比特币、手机充值卡等物品,再转卖套现; 3、利用第三方支付平台转账功能,将赃款在银行账户和第三方支付平台之间多次切换,使得公安机关无法及时查询资金流向,逃避打击。 “通过第三方支付平台洗钱,除了及时止付没有更好的办法。”王征途说。他表示,以前诈骗分子是以银行卡对银行卡的方式转款,就像左手换到右手一样,追查起来相对容易。现在诈骗分子先通过银行卡转到第三方支付平台,再从此平台分转至多张银行卡取现。一些第三方支付平台就像一个庞大的“资金池”,已成为电信诈骗团伙套取、漂白非法资金的“绿色通道”。 另外,利用腾讯对国外注册微信号的监管力度没有国内强这一漏洞,很多人铤而走险去附近的东南亚国家注册微信号,再倒卖给有需要的相关人士,这也成为近年来慢慢兴起的一种洗钱方式。不过庆幸的是,腾讯如果监测到某个地方有大批量的微信号同一时间注册的话,还是会对其进行封号。 不仅国内如此,移动支付行业的国际先行者PayPal曾在2015年被美国财政部指控违反了美国的多项经济制裁规定。据美国财政部当时的声明,PayPal因为没有采取有效检查措施,遵守美国的制裁规定,承接了伊朗、古巴、苏丹等黑名单国家的交易业务。此外,PayPal在2014年之前的数年时间里未充分筛查为美国制裁对象处理的交易,导致486笔交易明显违反了美国法律。这场官司最终以PayPal支付770万美元与美国财政部达成庭外和解落幕。 规范:行业制度与技术防范双管齐下 行业制度: (1)完善反网络洗钱犯罪的法律体系,加强和完善网上银行和第三方支付等相关方面的法律制度。网上银行和第三方支付是网络洗钱主要的途径和手段,完善与两者相关的法律法规及相关的具体操作规则是防范网络洗钱的必然要求。 (2)建立健全反洗钱的金融机构内部控制机制,扩大反洗钱的监督范围。网络洗钱的防范必须有与法律体系相配套的相关执行制度。首先,建立反洗钱联合金融监督组织,明确各监督部门的职责,建立统一的信息收集、处理、分析机制。其次,扩大监督对象的范围,把涉及保险、证券、期货包括网络服务等市场也纳入洗钱的监督范围之内。 技术防范: (1)利用数据库技术和网络技术搭建网络洗钱监昔信息的共享平台。通过一定的技术把其客户身份的相关数据库直接接入金融机构,便利金融机构实时查证客户身份真伪。目前能够提供客户身份真实信息的政府部门主要有两类:一是个人身份真实信息由公安部提供;二是法人身份真实信息由工商行政昔理和技术监督部门提供。上述两个部门可以为金融机构在线提供客户身份及时更新客户身份,从而有利于金融机构预防网络洗钱者利用时空的差异而进行非法洗钱活动。 (2)建立洗钱犯罪的数据库,总结洗钱犯罪的洗钱方式、方法和表现形式。通过建立这样的数据库,应用先进的电子科技手段和网络技术,收集尽可能多的有关网络洗钱的方法和情报。 (3)建立第三方洗钱信息流央行,作为反洗钱的领导和监管方,丢失了资金的流向信息。因此便有了网联的诞生,即网络支付清算平台。按央行的规定,2018年6月30日前网络支付业务必须通过网联平台进行清算,银行和支付公司不再直连。(如下图所示)

自省:强大不代表成熟 但是,强大不代表着成熟。 在第三方支付领域,我们还有很多需要不断地创新与改进的地方。随着相关法律法规的完善,监督力度的增加,监督手段的丰富,监督范围的扩大,我们能够进一步保证第三方支付行业的健康发展。

|

||||||

| 【发表评论】【告诉好友】【打印此文】【收藏此文】【关闭窗口】 | ||||||

|

上一篇:运营商支付业务囧境:注册了4.5亿用户却带不动 下一篇:AI虚拟助理:咱是运营商的新宠儿 |

| >>发表评论 | |

|

|

通信竞争2016年第5期(9月)

如何释放4G存量价值;大视频商机该如何把握?;广东通信市场增速放缓;挖掘ICT业务平台化潜力;拥抱电竞产业;流量经营——...

-

5G前的博弈,运营商...

互联网和终端技术不断优化,流量已成为人们日常生活...... - ▪ 新型业务,你对政企市场做了什么?

- ▪ 套餐采用阶梯式定价,你是否愿意?

- ▪ 5G加速“自家时代”的到来