| 广东移动3G业务打了个翻身仗 | ||||||

| 来源:赛立信竞争情报网 作者:赛立信通信研究部 邱欢欢 日期:2013年10月31日 | ||||||

|

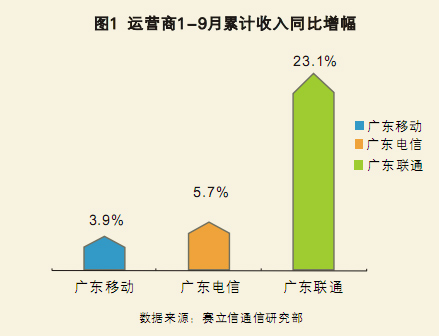

赛立信通信研究部 邱欢欢 在刚过去的2013年前三季度里,广东三家主要运营商(广东移动、广东电信、广东联通)完成总营收1124亿元,同比去年同期增长6.9%。这个增幅比上半年的增幅提升了0.1个百分点。从单个季度来看,三季度总营收环比二季度增长3.1%,比一季度增长2.7%。总的来说,广东通信市场总体发展趋势依然是稳中有升。 三大运营商的收入增长情况基本保持在上半年的水准上。稍有变化的是,广东联通累计收入增幅相对下降,从上半年的23.5%下降0.4个百分点至23.1%。即使如此,广东联通收入增幅依然远高于其他运营商,收入增量份额也保持行业第一。广东电信的收入增幅同样也有所下降,比前半年下降0.1个百分点至5.7%,收入增量份额则由27.4%下降至27.0%,降幅明显高于联通。 与前两家运营商收入增幅下降不同,广东移动收入增幅比前半年有0.1个百分点的提升。受此影响,前三季度的收入增量份额比起上半年的提升了0.6个百分点。

各家运营商的收入增幅差异带来市场份额变化。今年1-9月,广东移动累计收入市场份额为53.2%,这个比重比去年同期下降了1.5个百分点。而广东联通收入份额比重上升1.9个百分点。这个变化情况基本与上半年一致。

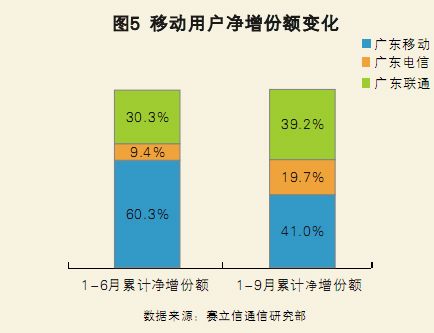

用户方面,受9月份开始实施的实名制登记政策影响,三季度全省移动通信用户净增量大幅锐减。截至2013年9月底,全省移动通信用户到达1.65亿户,比2012年底净增约966万户,比6月底仅净增67.5万户。相比之下,由于3G发展的特殊性,实名制登记的政策对3G手机用户发展的影响几乎为零。9月底全省3G手机用户规模为4752万户,比2012年底净增约1905万户,比6月底净增873万户。 运营商的移动用户市场份额继续变化。其中广东移动的用户份额下降明显,从6月底的72%降至9月底的70.2%,降幅为1.3个百分点。作为全省移动用户规模最大、其中2G用户占比80%左右的运营商,广东移动成为实名制登记政策首当其冲的“受害者”。三季度移动用户新增量环比二季度下降了23%。除了实名制登记带来的影响外,在最受运营商瞩目的校园市场,激烈的竞争促使广东移动往日的绝对优势也受到威胁。广东移动动感地带三季度的新增用户规模比二季度增长18%,而去年同期这个增幅是40%。校园市场开学迎新契机带来的用户新增增量未能弥补实名制登记影响带来的缺口,因此三季度广东移动在移动用户的净增份额上大幅下降。 与广东移动的受挫状态不同,广东电信对实名制登记政策的反应显得淡然。由于电信的用户发展对手机合约的依赖性大,实名制登记的早期实施范围也比广东移动和广东联通的广,因此除了部分预付费用户增长量减少外,广东电信三季度的用户规模依然保持快速增长。而在校园市场,广东电信发挥自己的宽带、应用和WiFi资源优势,从学校入手,与校方签订翼机通等项目合作,通过翼机通捆绑、优惠补贴等措施拉动学生入网,继而将目标客户群延伸向学生家长。这种以点带面的发展方式为电信带来可观的用户新增,体现在数据上,就是用户净增份额大幅提升。 广东联通三季度末移动用户份额也有较好提升,得益于用户规模保持较好。8月新推出的微信沃卡产品是联通获取客户入网的新利器。将微信定向流量作为卖点,面向年轻客户群特别是校园客户进行推广,利用学生对微信的依赖心理进行用户获取。事实上,微信沃的策略确实为联通带来不错的品牌和规模效益。从8月5日开始接受预定,到9月1日,广东联通已经宣布微信沃用户接近100万。联通的用户份额也因此环比二季度提升了0.6个百分点,用户累计净增份额比前半年的提升8.9个百分点。

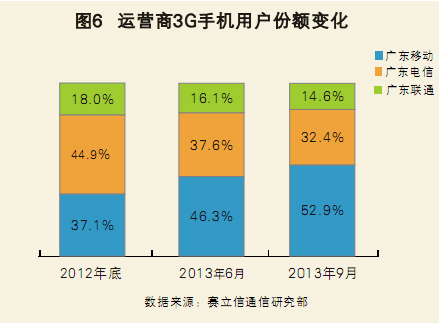

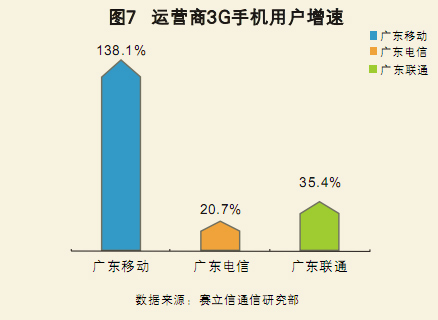

3G手机用户市场的发展与整体市场形势差异较大,以广东移动的情况最为明显。1-9月广东移动TD手机净增量接近1500万户,在全国排名第一。2012年底,TD手机用户规模也就1000来万户,广东移动通过9个月的努力使TD手机用户规模增长幅度达到138%,用户市场份额提升15.8个百分点到52.9%,可谓打了个漂亮的翻身战。虽然不排除广东移动将大量2G用户通过换购手机的方式迁移至3G,但很大程度上还是得益于今年以来广东移动发展TD产业的决心,以及持续通过渠道和品牌建设拉动终端销量提升的行动。眼下4G牌照放号日期已经触手可及,广东移动迅速增长的3G用户规模为将来4G的发展打下了坚实的基础,面对4G的底气更足了。 在广东移动TD手机用户规模迅速发展的衬托下,广东电信和广东联通3G手机用户规模发展显得有些缓慢。这个“缓慢”是经过去年高速发展过后回归理性增长的结果。到今年9月底,两者的3G手机用户市场份额分别较去年底下降了12.5个百分点和3.4个百分点。目前这个市场格局并非最终稳定的格局,随着广东移动3G业务发展趋向理性、4G业务逐渐开展,这个格局还会发生较大变动。

以上便是今年前三季度广东通信市场的主要变化情况。随着第四季度的到来,运营商们又迎来“百日冲刺”的阶段。在这个阶段,运营商重视的是KPI考核目标,包括收入冲刺、用户规模冲刺等。手机终端、流量经营、渠道争夺依然是运营商竞争的焦点。其中广东电信重视通过手机合约计划、宽移互惠融合来达到获取客户的目的;广东移动继续将TD产业作为头等大事来抓,为4G备战,2G用户方面则以保有为主;广东联通以流量经营和渠道复用拓展为重点,微信沃卡是接下来着重推广的产品。总而言之,通信市场上的竞争不会随着一个时间段的结束而告一段落,程度只会越来越激烈。(赛立信通信研究部 邱欢欢)

【欢迎与赛立信通信研究部作者探讨您的观点和看法。赛立信研究集团旗下,广州赛立信商业征信有限公司通信研究部,为通信行业客户建立常态化竞争情报监测机制拥有丰富的经营,提供的研究服务包括周报(反映竞争对手市场动态为主)、月报(反映竞争对手经营情况和竞争形势)、季报(研判竞争对手下一阶段部署)、专题报告(研究当前热点工作)等。为通信运营商制定和灵活调整市场营销策略、竞争战略提供有力的参考依据。文章联系:E-mail:ci@smr.com.cn;电话:020-22263632。更多竞争情报文章,请登录赛立信竞争情报网:http://www.sinoci.com.cn】 版权声明:任何个人及媒体在转载本文请注明来源于赛立信竞争情报网http://www.sinoci.com.cn,本文链接:http://www.sinoci.com.cn/?thread-16341-1.html。应署明作者单位及姓名。引用本文部分内容时请署明作者单位及姓名(最好有文章标题),引用本文数据资料时请注明数据表格引用自赛立信通信研究部。

|

||||||

| 【发表评论】【告诉好友】【打印此文】【收藏此文】【关闭窗口】 | ||||||

|

上一篇:移动战略博弈:三星微软如何挑战苹果谷歌 下一篇:广东“家宽市场”抢夺战 |

| >>发表评论 | |

|

|

通信竞争2016年第5期(9月)

如何释放4G存量价值;大视频商机该如何把握?;广东通信市场增速放缓;挖掘ICT业务平台化潜力;拥抱电竞产业;流量经营——...

-

5G前的博弈,运营商...

互联网和终端技术不断优化,流量已成为人们日常生活...... - ▪ 新型业务,你对政企市场做了什么?

- ▪ 套餐采用阶梯式定价,你是否愿意?

- ▪ 5G加速“自家时代”的到来