| 韩国通信市场为何异常发达 | ||||||

| 来源:赛立信竞争情报网 作者:赛立信通信研究部 谢剑超 日期:2013年08月01日 | ||||||

|

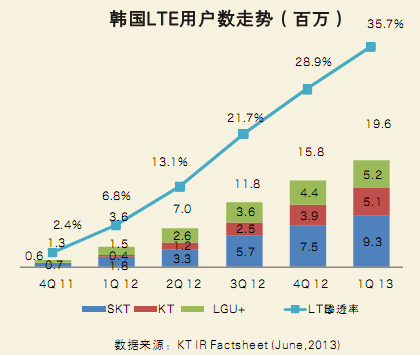

赛立信通信研究部 谢剑超 截至2013年第一季度,韩国LTE用户数接近2000万,占全球LTE用户的三成,日均开户数达4万名,渗透率达到35.7%,其中LGU+ LTE用户数渗透率达到50.2%,三家运营商LTE网络布建达到全国性覆盖的水准。2013年6月底SK电讯(SKT)在首尔及其他部分城市推出世界上第一个LTE-A(LTE-Advanced)网络,下行速率高达150 Mbps,是LTE的2倍,标准3G的10倍,在推出14天后LTE-A用户规模超15万,另外两家运营商KT、LGU+也将第三季度推出LTE-A网络。

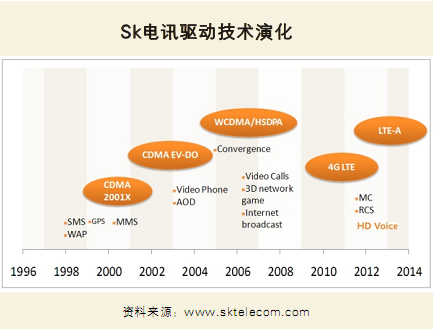

2013年第一季度韩国LTE用户数同比增长438%,渗透率同比增长427%,仅用半年时间用户数由1000万增长至2000万。韩国通讯市场突飞猛进,面积小且人口稠密可能是其快速发展重要因素之一,然而面积小且人口稠密并非通讯市场发达的必然因素。韩国通讯市场异常发达背后到底存在什么发展要诀。 要诀一:技术创新 SK电讯被认为在电信行业中最具创新性的科技公司之一,是最具创新性的移动服务提供商。自1984年启动韩国第一代模拟网(1G),SK电讯一直引领移动电信服务的普及,1996年全球率先商业化CDMA(2G),2000年商业化CDMA2000 1X,推出视频电话服务;2006年商业化HSDPA技术,全球率先在WCDMA 3G网络中实现手机应用;2011年推出韩国首个4G LTE;2012年7月全球率先成功商业化的多载波(MC)技术;2013年6月全球率先推出LTE-A网络,全球首款适配LTE-A网络手机三星Galaxy S4 LTE-A。

SK电讯创新突出之处在于网络技术持续创新,而不单是业务创新。区别于其他业务型运营商,SK电讯偏向于技术驱动型的电信服务商。技术驱动型在于电信服务商掌握网络核心技术,可以自主驱动网络的演化,而非单纯依赖外部技术辅助被动推动网络演进。 技术主导型与业务主导型的重要区别在于,技术主导往往以满足用户需求为基本出发点,业务主导则为以运营收入、利润为基本出发点。技术主导考虑更多的是需求,技术成为推动需求,引领公司发展的主要因素。业务主导考虑更多的是成本问题,在业务主导公司中,制约其发展不是技术,更多的是运营成本与利润。当一项有用的技术出现,大大改善用户体验,满足用户需求,在技术主导公司中技术可能得到推广,而在业务主导公司中,迫于技术推广成本庞大,技术往往得不到有效推广。 技术演化带来通讯市场发达

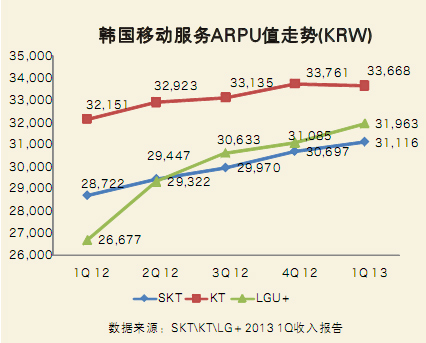

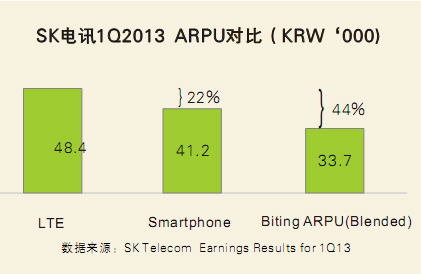

2013年第一季度SKT ARPU 同比增长4.4%,KT同比增长8.3%,LG+同比增长19.8%。这主要由于更多用户开始使用ARPU值更高LTE网络。2013年第一季度,SKT LTE ARPU 比整体ARPU高44%,比整体智能机 ARPU高22%,如下图所示。

电信业增长一度依赖用户渗透率与ARPU值提升,但随着用户饱和、资费下降、颠覆性商业模式出现,作为电信主要增长来源的ARPU同样面临下滑趋势。然而新网络技术的普及,电信业可以再度迎来ARPU的持续增长。 目前电信运营商所面临量收不匹配的问题,其实是伪问题,流量压力并不存在,流量困境只是电信运营商迫于短期成本压力自设障碍。电信运营商大可以加快网络升级步伐,流量问题自可迎刃而解。 技术演化创造更多新商业机会

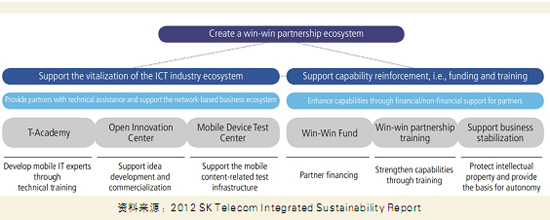

新网络技术有效支撑新业务的发展,新网络演化伴随着新业务生态诞生,新业务所带来的收益远远大于推进网络演化的成本。SKT往往率先升级网络,随即推出新业务,新业务在得到网络有效支撑情况下往往受到较多用户欢迎,得到意想不到发展效果。 随着LTE网络成熟、LTE-A网络的普及,电信业真正走向移动宽带数据时代,以数据为中心的时代将带来更多新商业机会,电信运营商将迎来前所未有创新机遇,业务转型或变革都将创造无限商机。 要诀二:产业链协同 韩国运营商除了技术创新突出,还有其他运营商无法比拟的产业链把控优势。除了KT,SKT、LGU+均为韩国大财阀的子公司,这是韩国运营商与别不同的地方。韩国财阀经营项目普遍涵盖多个行业或者同一行业上下游。SK集团曾一度拥有自主手机生产商SK Teletech(后被泛泰收购),目前拥有通信设计研发公司SK Telesys,2009年推出W品牌手机,SK集团在2012年还收购半导体公司海力士(Hynix),LG集团旗下则有庞大LG电子。韩国运营商通过集团力量轻松掌控产业链的上下游,还与三星、泛泰等终端厂商保持战略合作,保证网络、终端、应用的协同配合。 韩国运营商还考虑与合作伙伴如何实现共赢。SKT、KT都推出双赢伙伴政策(win-win partnership policy),SKT主要为合作伙伴提供技术支持、培训、资金援助、奖励等,KT提出“三不政策”主要为不阻遏、不争利,不互为竞争,鼓励现金结账等。双赢伙伴政策一定程度能扶植中小规模公司,壮大产业平台。以下为SKT双赢伙伴合作平台。

韩国通讯市场成功不仅仅是韩国运营商有足够战略与目光,更是韩国通讯产业链生机蓬勃,韩国终端厂商同样引领全球,韩国手游、音乐、影视等增值服务无不走在世界前列。韩国通讯市场成功是整个产业链生态造就出来的,而这生态形成则要归因于更底层的政府政策制度等。 要诀三:公平竞争与政策 韩国通信委员会(KCC,前身为韩国信息通信部)通过实施非对称管制,压制垄断,实现某程度自由竞争。非对称管制实则是监管部门对主导运营商与非主导运营商在资费、结算、准入等方面采取非对称的管制措施,推动市场竞争格局形成。主要措施包括资费管制、互联互通管制、市场份额管制、号码携带与统一前缀号、频谱管制、终端补贴管制等。以上管制措施大多数为压制主导运营商,偏袒非主导运营商,实施差异化对待,规范有损公平竞争行为,确保市场公平竞争。 非对称管制有助建立有序竞争体制 2000年4月韩国公正交易委员会要求SKT在2001年6月底之前把市场份额所占总额的比例降到50%以下,否则每天罚款10亿韩币,SKT采取停止促销、减少广告、对欠费用户强制停机等一系列降低市场份额的措施,营业人员还主动劝用户去KTF(合并为KT)和LGT(合并为LGU+)两家公司申请入网。经过努力,终于把占有用户市场份额的比例降到了49.7%,同时KTF的市场份额升到34.5%,LGT达到15.8%,建立稳定的经营基础。市场份额等管制措施避免出现市场过度失衡的局面,建立有序的竞争格局。 非对称管制有助加快新业务推广 2012年12月,SKT、KT和LGU+因在激烈的市场竞争中为抢夺用户提供违禁补贴而遭到KCC重罚。SKT被罚68.9亿韩元,KT和LGU+分别被罚28.6亿和21.5亿韩元。三大运营商在一段时间内还被禁止签约新用户:其中LGU+为期24天,SKT限期22天,KT被禁20天。KCC认为电信企业试图以过度补贴从对手公司挖走用户的做法有损公平竞争,敦促移动运营商将注意力集中在提供高质量的服务和降低服务费用上。终端补贴管制在一定程度遏制运营商恶性竞争,将更多资源放在技术研发与创新,提高服务水平,降低资费。 韩国从移动市场开放之初就开始实行非对称管制措施,为韩国移动市场带来有序的竞争环境,移动市场基本形成“竞争加剧—市场扩大—投资扩大—竞争加剧”的良性循环,为韩国移动通信市场的发展提供增长的动力。所应形成良性循环机制确保运营商有足够的财力与精力创新业务与普及网络,而不是在恶性争夺用户中互相耗损。 韩国通信委员会不仅实施非对称管制政策,还有消费者保护的相关政策。消费者保护并非构建于政策之上,而归根于公平自由竞争环境当中。在没有公平竞争环境,即时有再多消费者保护政策,消费者也不会得到应有的保护。公平竞争环境,无论对于电信服务商还是消费者都是十分重要。市场良性可持续发展,公平竞争环境是不可或缺的要素。 赛立信通信研究认为,韩国通讯市场异常发达背后存在众多原因,而众多原因归结起来韩国通讯市场成功只源于整个市场形成一个良性发展系统。技术创新、产业合作、公平环境三者之间存在互相促进的良性关系,技术创新既基于公平环境,又由于创新所带来机遇给商业环境带来更多公平空间,机遇与公平空间同时给大企业与小企业创造出合作机会,产业合作也最终促进技术的创新。 韩国通讯市场发达,归功于政府有效监管与产业链的协助,同时也由于韩国通讯运营商担负起普及前沿信息科技的重任,引领信息科技进步,才能造就韩国通讯市场成功。 通讯运营商应不仅仅是网络运营的提供商,只管向用户收取套餐月费,更应该是普及前沿信息科技的引领者。(赛立信通信研究部 谢剑超) 备注:韩国三大运营商简介 SKT:SK Telecom,隶属SK集团,韩国第一大移动运营商,2013Q1无线市场份额为49.36%; KT:Korea Telecom, 2013Q1无线市场份额为31.72%; LGU+:LG Uplus,隶属LG集团,2013Q1无线市场份额为18.92%。

【欢迎与赛立信通信研究部作者探讨您的观点和看法。赛立信研究集团旗下,广州赛立信商业征信有限公司通信研究部,为通信行业客户建立常态化竞争情报监测机制拥有丰富的经营,提供的研究服务包括周报(反映竞争对手市场动态为主)、月报(反映竞争对手经营情况和竞争形势)、季报(研判竞争对手下一阶段部署)、专题报告(研究当前热点工作)等。为通信运营商制定和灵活调整市场营销策略、竞争战略提供有力的参考依据。文章联系:E-mail:ci@smr.com.cn;电话:020-22263632。更多竞争情报文章,请登录赛立信竞争情报网:www.sinoci.com.cn】 版权声明:任何个人及媒体在转载本文请注明来源于赛立信竞争情报网www.sinoci.com.cn,本文链接:http://www.sinoci.com.cn/?thread-15773-1.html。应署明作者单位及姓名。引用本文部分内容时请署明作者单位及姓名(最好有文章标题),引用本文数据资料时请注明数据表格引用自赛立信通信研究部。

|

||||||

| 【发表评论】【告诉好友】【打印此文】【收藏此文】【关闭窗口】 | ||||||

|

上一篇:赢取校园通信市场需要做得更多 下一篇:互联网公司电信化的那些事儿 |

| >>发表评论 | |

|

|

通信竞争2016年第5期(9月)

如何释放4G存量价值;大视频商机该如何把握?;广东通信市场增速放缓;挖掘ICT业务平台化潜力;拥抱电竞产业;流量经营——...

-

5G前的博弈,运营商...

互联网和终端技术不断优化,流量已成为人们日常生活...... - ▪ 新型业务,你对政企市场做了什么?

- ▪ 套餐采用阶梯式定价,你是否愿意?

- ▪ 5G加速“自家时代”的到来